|

银监会日前下发关于票据业务风险提示的通知,要求银行业金融机构将低风险业务全口径纳入统一授信范围,同时完善绩效考核,防止资金空转;各机构要全面加强票据业务风险管理,确保信贷资金有效服务实体经济。 原文如下:

中国银监会办公厅关于票据业务风险提示的通知

银监办发〔2015〕203号

各银监局,各政策性银行、大型银行、股份制银行,邮储银行,外资银行,金融资产管理公司,其他会管金融机构:

按照2015年现场检查计划,各银监局分别对辖内部分银行业金融机构2015年上半年票据业务进行了现场检查。检查发现,相关银行业金融机构在办理票据业务中均不同程度存在不审慎行为。为督促和引导银行业金融机构切实加强票据业务管理,有效防范风险,现就有关风险提示如下:

一、风险提示

(一)票据同业业务专营治理落实不到位。部分银行业金融机构票据同业专营上收不彻底,不同程度存在未实行专营部门集中审批、分支机构办理同业票据业务、会计处理不集中、未对同业票据交易对手实行名单制管理、违规办理商业承兑汇票买入返售业务等问题。

(二)通过票据转贴现业务转移规模,消减资本占用。部分银行业金融机构利用“卖断+买入返售+到期买断”、“假买断、假卖断”、附加回购承诺等交易模式,假卖断真出表,或帮助他行在月底代持,调节信贷规棋;有的利用第三方机构,将票据资产转为资管计划,以投资替代贴现,随意调节会计报表并减少资本计提。

(三)利用承兑贴现业务虚增存贷款规模。部分银行业金融机构滚动签发银行承兑汇票,以票吸存,虚增资产负债规模;或以贷款、贴现资金做保证金,办理银行承兑汇票,虚增存款。有的还通过人为倒换业务类型,提增中间业务收入,虚增绩效。

(四)与票据中介联手,违规交易,扰乱市场秩序。部分银行业金融机构与中介合作,离行离柜大量办理无真实贸易背景票据贴现,非法牟利。

(五)贷款与贴现相互腾挪,掩盖信用风险。部分银行业金融机构利用贴现资金还旧借新,调节信贷质量指标;发放贷款偿还垫款,掩盖不良。

(六)创新“票据代理”规避监管要求。部分银行业金融机构通过同业代理转贴现、抽屉协议,隐匿信贷资产规模;委托中介机构办理票据业务,甚至出租、出借账户和印鉴。

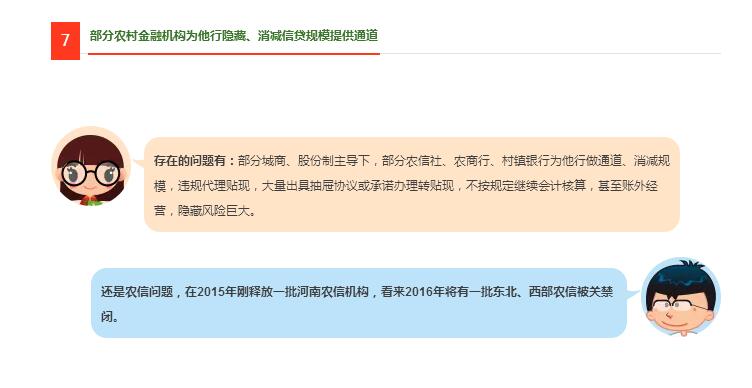

(七)部分农村金融机构为他行隐匿、消减信贷规模提供“通道”,违规经营问题突出。在个别股份制银行、城商行主导下,部分农信社、农商行、村镇银行为他行做通道、消规模,违规贴现,大量出具抽屉协议或承诺办理转贴现,不按规定进行会计核算,甚至账外经营,潜藏风险重大。

二、监管要求

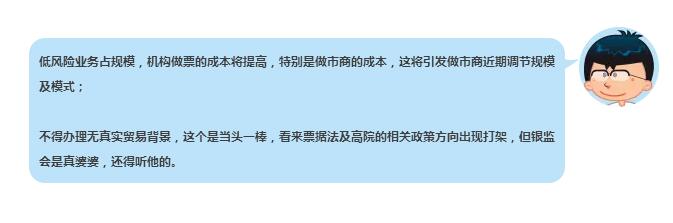

(一)高度重视票据业务风险,认真落实监管要求。银行业金融机构要将“低风险”业务全口径纳入统一授信范围,认真履行尽职调查、审核、审批职责。要全面加强票据业务风险管理,不得办理无真实贸易背景的票据业务。对已办理票据承兑、贴现的发票、单据等凭证,经办行应在原件正面注明承兑(贴现)的银行名称、日期、金额等相关信息,防止虚假交易及发票重复使用。各法人银行业金融机构要切实落实同业专营和治理要求,严格按照业务权限、交易对手准入清单和同业授信额度开展同业票据业务。

(二)强化合规管理,规范票据经营。银行业金融机构要强化内控建设,全面树立合规理念,加强员工行为管控。严禁机构和员工参与各类票据中介和资金掮客活动,严禁携带凭证、印章等到异地办理票据业务。银行业金融机构要严格规范账户特别是异地账户的开立和使用管理,不得出租、出借账户,严禁“倒打款”行为。严防银行票据资金被套取、挪用,违规参与民间借贷或非法集资,甚至成为社会非法金融活动的资金来源。

(三)完善绩效考核,防止资金空转。银行业金融机构要合理确定业务规模和发展速度,按照业务实质建立完善的绩效考核机制,确保信贷资金有效服务实体经济。防止将票据业务作为调节经营指标和绩效收入的工具,造成银行资金空转。

(四)加大监管力度,依法查处违规行为。各银监局要进一步加大对票据业务的监督与检查力度,坚决把“三铁三见”要求落实到位,严肃査处各类违法违规行为。对管理不力、屡查屡犯及账外经营等严重违法违规问题,除对直接责任人进行严肃问责外,还要追究上级管理人员责任。涉嫌犯罪的,及时移送司法机关。

中国银行业监督管理委员会 办公厅

2015年12月31日

解读:监管层关于风险的说明

1、将“低风险”业务全口径纳入统一授信范围;

2、不得办理无真实贸易背景的票据业务;

3、对已办理的承兑、贴现的发票、单据等凭证,经办行要在原件正反面注明承兑、贴现行名称、日期、金额,防止重复利用;

4、落实专营治理要求,严格执行业务权限,交易对手准入清单和同业授信额度开展业务;

1、严禁银行员工和机构参与各类票据中介和资金掮客活动;

2、严禁携带凭证、印章到异地办理票据业务;

3、规范同业账户,特别是异地账户的开立和使用管理,不得出租、出借账户;

4、严禁倒打款;

5、严防银行资金被套取、挪用,违规参与民间资金借贷,成为非法活动资金来源;

第三点

1、绩效考核要和服务实体经济挂钩;

2、防止利用票据调节经营指标和业绩收入,违规造成资金空转;

1、各地银监要坚决落实,把“三铁三见”落实;

2、要对屡次查处、屡犯的对直接责任人严肃问责;

3、对直接责任人上级也要处罚;

总结

1、这次银监会对票据的监管立意在资金空转,未服务实体经济,这个更像是国务院层面的要求。

2、把票据市场存在的问题都说到了;

3、低风险业务纳入统一授信,票据做市商业务定价规则将变;

4、农信、城商在消规模链条上短期受到冲击;

5、资金行用票据来占信贷规模的模式短期受冲击;

6、中介业务模式受限很大;

7、要查贸易背景,要查发票载明信息,票据业务工作量又大了一节,中后台忙了;

8、总体上对今年的票据价格走势产生负面影响,该规定下发并被广泛传播后,将引发票据利率上行;如还有一两个被重罚的案例,价格将飙升。

但关于怎么实施监管,除硬性的几个禁止外,细则未有,机构执行理解这个存在空间。

|